Die KI-Branche in den USA investiert gigantische Summen und hat die Nase vorn. China setzt auf Effizienz und holt auf. Und Europa? Wenn sich die EU nicht abhängen lassen will, muss sie ihren eigenen Weg gehen. Mit einer konsequenten Industriepolitik und ethisch fundierten KI-Lösungen.

Einleitung: Es geht um das künftige ökonomische Fundament

8. Juni 2026 – In den Machtzentren zwischen Silicon Valley, Peking und Brüssel hat sich eine fundamentale Erkenntnis gefestigt: Künstliche Intelligenz ist weit mehr als eine technologische Disruption – sie ist das Gravitationszentrum einer neuen geopolitischen Weltordnung. Wir befinden uns nicht länger in einer Phase des bloßen Experimentierens, sondern inmitten eines beispiellosen globalen Kapitalwettrüstens, das die Fundamente der klassischen Software-Industrie erschüttert.

Während die USA versuchen, den Markt durch schiere finanzielle Brute-Force zu dominieren, formiert China ein hocheffizientes, staatlich orchestriertes „Rudel“ an KI-Champions. Und Europa? Die EU-Staaten kämpfen um ihre technologische Mündigkeit. Es geht dabei nicht nur um Algorithmen, sondern um die Frage, wer die Infrastrukturen und damit die Spielregeln der Weltwirtschaft von morgen kontrolliert.

Die aktuellen Marktbewertungen sprengen jede historische Parallele und spiegeln eine Dynamik wider, die selbst die Dotcom-Ära verblassen lässt. Anthropic, dessen Bewertung noch im Februar 2026 bei 380 Milliarden Dollar lag, wird nach dem jüngsten Kapitalzufluss mit atemberaubenden 965 Milliarden Dollar taxiert. Damit hat das Unternehmen den Pionier OpenAI, dessen Wert zuletzt auf 852 Milliarden Dollar geschätzt wurde, überholt. Über allen thront Elon Musks SpaceX, das mit einer erwarteten Bewertung von 1,75 Billionen Dollar operiert, wobei die “KI-Abteilung” nur einen Teil des Raumfahrt-Unternehmens bildet.[1]

Ende/Mai Anfang Juni haben Anthropic und SpaceX baldige Börsengänge angekündigt, was ihnen zusätzliches Geld in die Kassen spülen wird. Auch OpenAI, einst als gemeinnützige Organisation gestartet, scheint sich auf die Börse vorzubereiten.Vor allem Anthropic scheint durchzustarten. Ein Unternehmen, das erst 2021 gegründet wurde, sammelt in der jüngsten Finanzierungsrunde Ende Mai 2026 65 Milliarden Dollar ein.

Warum das ein Fanal ist? Weil Anthropic für eine neue Phase der KI-Ökonomie steht. Das Unternehmen ist nicht einfach der nächste Anbieter eines netten Chatbots, mit dem man Geburtstagsreden, Kündigungsschreiben oder mittelmäßige Liebesgedichte erzeugen kann. Anthropic setzt stark auf Unternehmenskunden, Programmierhilfen und die Automatisierung von Wissensarbeit. Sein Modell Claude ist damit nicht nur ein Werkzeug, sondern auch eine potenzielle Konkurrenz für klassische Softwareanbieter. Wenn KI-Tools Code schreiben, Arbeitsabläufe strukturieren, Kundenkommunikation übernehmen und ganze Prozessketten unterstützen können, dann werden sie für Unternehmen zur neuen Basistechnologie. Genau hier, im B2B-Bereich, war bisher gerade auch Deutschland stark (Stichwort SAP). Und genau hier besteht die Gefahr eines Erosionsprozesses.[2]

Deshalb geht es bei der jüngsten Finanzierungsrunde nicht nur um Forschung. Es geht um Rechenleistung. Große KI-Modelle brauchen Chips, Rechenzentren, Strom, Kühlung, Cloud-Verträge und gewaltige Investitionen, bevor überhaupt der erste Euro verdient ist. Das klingt nach digitaler Zukunft, ist aber ziemlich materiell: Beton, Glasfaser, Hochspannungsleitungen und ein Stromverbrauch, der gerade hierzulande politische Debatten über den ökologischen Fußabdruck künstlicher Intelligenz ausgelöst hat. Die KI-Revolution findet nicht nur im Browserfenster statt. Sie ereignet sich auch in der abgelegenen Stille des Rechenzentrums.

Damit stellt sich die europäische Frage mit neuer Schärfe: Kann Europa in diesem Spiel überhaupt mithalten? Oder bleibt es bei der bekannten Rollenverteilung: Die USA entwickeln die großen Plattformen, China baut seine staatlich gelenkte Gegenmacht auf – und Europa reguliert, kommentiert, muss die Lizenzen kaufen. Und wird abgehängt.

KI-Unternehmen in der EU

Ganz so düster ist das Bild aber (noch) nicht. Europa hat durchaus Ernst zu nehmende KI-Unternehmen. Der sichtbarste Name ist Mistral AI aus Frankreich. Mistral gilt als wichtigster europäischer Gegenentwurf zu OpenAI, Anthropic und Google. Das Unternehmen entwickelt große Sprachmodelle und hat sich innerhalb kurzer Zeit zu einem strategischen Hoffnungsträger entwickelt. Angelehnt an ChatGPT brachte Mistral 2024 “Le Chat” heraus, das seit Mai 2026 “Vibe” heißt. Daneben hat Mistral aber auch KI fürs Programmieren entwickelt. Das Unternehmen wurde 2025 mit 11,7 Milliarden Euro bewertet – also etwa ein Achtzigstel von Anthropic.[3]

Besonders bemerkenswert ist der Einstieg von ASML bei Mistral im Jahr 2025. Der niederländische Konzern baut keine Chatbots, sondern Lithografiemaschinen, also jene hochkomplexen Anlagen, mit denen die modernsten Computerchips hergestellt werden. Dass ASML bei Mistral einsteigt, ist deshalb mehr als eine Finanzanlage. Es ist ein europäisches Signal: KI-Modelle und Chiptechnologie gehören zusammen. Immerhin.[4]

In Deutschland ist Helsing wahrscheinlich der sichtbarste neue Name, allerdings in einem sensiblen Feld: Das Münchner Unternehmen entwickelt KI für Drohnen, Sensorik und militärische Lagebilder. DeepL aus Köln ist dagegen ein ziviler europäischer Erfolg im Alltag vieler Menschen. Das Unternehmen ist bei Übersetzung und Schreibassistenz international stark und zeigt, dass Deutschland durchaus KI-Produkte hervorbringen kann, die Nutzerinnen und Nutzer wirklich verwenden.

Aleph Alpha aus Heidelberg war lange der prominenteste deutsche Kandidat für souveräne generative KI, besonders mit Blick auf Verwaltung und Behörden. Doch im April 2026 hat der kanadische Cohere-Konzern angekündigt, Alapph Alpha zu übernehmen, was dessen Rolle allerdings stark verändert. Aleph Alpha bleibt ein wichtiger Name, aber nicht mehr im Sinne eines unabhängigen europäischen Champions.[5]

Bei SAP handelt es sich freilich nicht um ein KI-Startup, ist aber als Europas größter Softwarekonzern natürlich relevant, weil KI künftig tief in Unternehmenssoftware, Einkauf, Personalwesen, Datenanalyse und Geschäftsprozesse eingebaut wird. Das Geschäft und damit auch der Aktienkurs des deutschen Vorzeige-Unternehmens ist allerdings durch den KI-Hype mächtig unter Druck greaten.

Für etablierte Software-Giganten wie SAP oder aber auch das US-amerikanische Salesforce könnte sich der Aufstieg der neuen KI-Konkurrenz zum existenziellen Risiko entwickeln. Der Erfolg von Modellen wie „Claude“, die massiv auf „Agentic AI“ und die Automatisierung von Programmierung setzen, lässt die Börsen an der Zukunftsfähigkeit klassischer, sitzplatzbasierter Lizenzmodelle zweifeln. Wenn eine KI komplexe Geschäftsprozesse autonom steuern und Code-Basen in Sekunden umschreiben kann, schwindet der Wert proprietärer Enterprise-Software klassischer Anbieter. [6]

Europa ist nicht ideenlos. Es ist auch nicht talentfrei. Europa hat Spezialisten, starke Forschung, industrielle Kompetenz und einige sehr gute Produkte. Das Problem liegt an anderer Stelle. Was fehlt, ist die Kombination aus Kapital, Cloud, Chips, Plattformmacht und globaler Skalierung. Die USA verfügen genau über diesen Verbund. Dort kommen alle wichtige Komponenten zusammen:

- Risikokapital

- “Hyperscaler” wie Microsoft, Amazon und Google

- extrem dynamische Chiphersteller wie Nvidia

- ein großer Binnenmarkt

- Spitzenuniversitäten

- eine enorme Bereitschaft zum Risiko

Aus dieser Mischung entstehen keine einzelnen Firmen, sondern ganze Machtblöcke.

Europa dagegen produziert häufig sehr gute Einzelteile, aber selten die komplette Maschine. Es hat Unternehmen, aber zu wenig Wachstumsfinanzierung. Es hat Forschung, aber zu wenig schnelle Umsetzung. Es hat wertvolle Daten, aber diese liegen oft fragmentiert, rechtlich schwer nutzbar oder technisch unverbunden in Verwaltung, Industrie, Gesundheitssystem und Mittelstand. Es hat Regulierungskompetenz, aber diese ersetzt keine Rechenzentren. Und es hat öffentliche Förderprogramme, die häufig richtig gedacht sind, aber zu langsam, zu kleinteilig und zu wenig strategisch wirken (siehe unten).

China schließt zu den USA auf

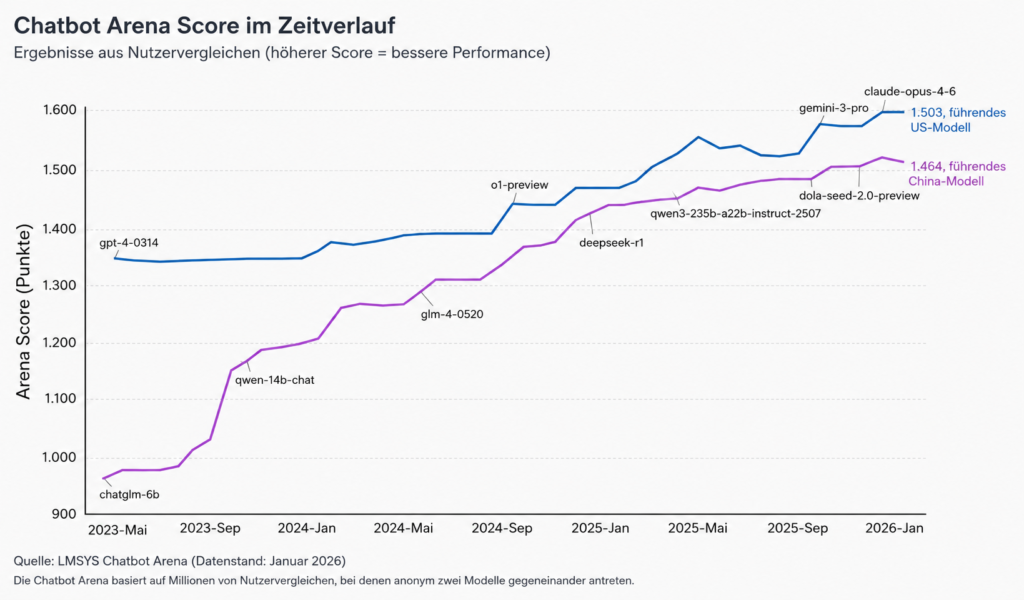

Der Vergleich mit China zeigt, wie anders ein Staat die KI-Frage behandeln kann. Lange wurde China im Westen vor allem mit Kopie, Überwachung und Plattformmacht verbunden. Doch dieses Bild ist inzwischen zu einfach. Chinas KI-Landschaft ist deutlich breiter als der Name DeepSeek, auch wenn das chinesische Unternehmen zum Symbol geworden ist.

DeepSeek hat gezeigt, dass sehr leistungsfähige Modelle auch mit geringerem sichtbarem Kapitaleinsatz und hoher Effizienz möglich sind. Ob alle veröffentlichten Kostenzahlen exakt belastbar sind (angeblich weniger als 300.000 US-$ für die erste Chatbot-Entwicklung), ist eine andere Frage. Der psychologische Effekt war real: DeepSeek erschütterte die weit verbreitete Überzeugung, dass nur US-Konzerne mit gigantischen Kapitaleinsätzen an der Spitze mitspielen können.[7]

Die Marktstruktur des heutigen KI-China wirkt fast wie ein Spiegelbild der US-amerikanischen Hightech-Szenerie. Es dominieren E-Commerce-Anbieter wie Alibaba (mit Qwen) und Social-Media-Giganten wie Bytedance (Mutter von Tiktok) und Tencent (Mutter von WeChat). Um nur einige zu nennen. Das Ergebnis ist kein chinesisches OpenAI, sondern eher ein ganzes Rudel: einige Plattformkonzerne, einige Modelllabore, einige Infrastrukturspieler, alle unter dem Druck, trotz Trump’scher Chip-Sanktionen technologisch aufzuholen.

Genaue Quelle des Schaubilds: siehe [8]

China ist bei KI nicht mehr Jahre zurück, sondern inzwischen ziemlich nah dran. In manchen Bereichen liegt es noch hinter den USA, vor allem bei Spitzenchips, globaler Cloudmacht, internationalen Vertriebswegen und den großen kommerziellen Spitzenmodellen. Aber bei Effizienz, offenen oder teilweise offenen Modellen, schneller Produktintegration und Anwendung im Heimatmarkt ist China sehr stark. Der entscheidende Punkt lautet: China konkurriert nicht nur über größer und teurer, sondern auch über billiger, schneller, offener und stärker integriert.[9]

Dahinter steht eine staatliche Strategie, die von der alleinherrschenden Kommunistischen Partei diktiert wird: China behandelt KI nicht als Modebranche (sic!), sondern als Schlüsseltechnologie für nationale Stärke. Der „New Generation Artificial Intelligence Development Plan“ von 2017 setzte bereits langfristige Ziele bis 2030. Der jüngere Begriff „AI Plus“ beschreibt, dass KI in alle Bereiche der Wirtschaft und Gesellschaft hineingetragen werden soll: Industrie, Wissenschaft, Verwaltung, Konsum, Verkehr, Medizin, Energie, Bildung, Robotik und öffentliche Sicherheit. KI ist in diesem Denken nicht eine Branche unter vielen, sondern eine Produktivkraft, die überall eingebaut werden soll.[10][11]

Auch Rechenleistung wird in China stärker als nationale Infrastruktur verstanden. Der Staat fördert Rechenzentren, regionale KI-Cluster, Computing-Power-Netzwerke und lokale Programme, die auch kleineren Unternehmen Zugang zu Rechenkapazität geben. Hinzu kommt der Versuch, westliche Chipabhängigkeit zu verringern. Huawei Ascend, Alibaba T-Head und andere Anbieter sind Teil einer Strategie, die unter dem Druck der US-Exportkontrollen noch dringlicher geworden ist. China versucht, eigene Chips, eigene Cloud, eigene Modelle und eigene Standards aufzubauen.

Das bedeutet nicht, dass chinesische KI-Unternehmen bloß Befehlsempfänger sind. Alibaba, Tencent, ByteDance, Baidu, Huawei, DeepSeek und wie sie alle heißen konkurrieren durchaus miteinander. Sie experimentieren mit Modellen, Apps, Preisenund Geschäftsmodellen. Aber sie tun dies innerhalb eines politischen Korridors. Wo Partei- und Staatsinteressen berührt sind – etwa bei politisch heiklen Inhalten, nationaler Sicherheit, Chips oder militärisch nutzbaren Technologien –, endet die unternehmerische Freiheit. Das chinesische Modell ist kein freier Markt im westlichen Sinn. Es ist gelenkter Plattformkapitalismus unter Parteiaufsicht.

Welchen KI-Kurs verfolgt Europa?

Genau hier liegt die europäische Herausforderung. Europa sollte China nicht kopieren. Eine KI-Politik, die auf Zensur, Überwachung und politischer Kontrolle beruht, kann kein Vorbild für demokratische Gesellschaften sein. Aber Europa kann von China lernen, dass technologische Souveränität nicht durch Appelle entsteht, sondern eher durch einen großen und langen “Wumms”. Sie braucht Infrastruktur, öffentliche Nachfrage, Energieplanung, Kapital und eine klare Vorstellung davon, in welchen Bereichen man unabhängig oder zumindest handlungsfähig bleiben will.

Was läuft also in Deutschland und der EU schief?

- Zunächst wird die KI-Frage noch zu oft als Förderthema behandelt, nicht als industrielle Basisfrage. Man legt Programme auf, richtet Zentren ein, veröffentlicht Strategien und Roadmaps. Vieles davon ist sinnvoll. Aber die Größenordnung passt häufig nicht zur Realität. Wenn ein einzelnes US-Unternehmen 65 Milliarden Dollar einsammelt, wirken europäische Fördermaßnahmen im dreistelligen Millionenbereich schnell wie ein gut gemeinter Zuschuss für neue Vorhänge, während nebenan das ganze Haus gebaut wird.

- Europa ist bei Recheninfrastruktur und Cloud zu abhängig. Wer große Modelle trainieren, feinjustieren oder in großem Maßstab betreiben will, braucht Zugang zu leistungsfähigen Chips und Rechenzentren. Die großen Cloud-Ökosysteme befinden sich aber überwiegend in den USA. Damit entsteht eine strukturelle Abhängigkeit: Europäische Firmen können europäische Produkte entwickeln, laufen aber häufig auf amerikanischer Infrastruktur. Digitale Souveränität bleibt dann nur ein schönes Wort.

- Europa fehlt ein echter Skalierungsmechanismus. Viele gute Unternehmen entstehen aus Forschung, Seed-Finanzierung und spezialisierten Märkten. Doch wenn sie wachsen wollen, stoßen sie auf begrenztes Risikokapital, fragmentierte Märkte, vorsichtige Investoren und langsame öffentliche Beschaffung. Dann kommen Investoren, Clouds und Kunden aus Nicht-EU-Ländern ins Spiel, meist aus den USA. Das mag betriebswirtschaftlich vernünftig wirken, ist industriepolitisch aber problematisch. Europa finanziert Talente, bildet sie aus, schiebt sie an – und wundert sich dann, wenn die Wertschöpfung anderswo skaliert.

- Viertens nutzt Europa seine eigenen Stärken zu wenig strategisch. Der Kontinent hat starke Industrieunternehmen, einen großen Mittelstand, wertvolle Maschinenbau-, Gesundheits-, Mobilitäts-, Energie- und Verwaltungsdaten. Genau daraus könnte ein anderer KI-Pfad entstehen: weniger Konsumentenplattform, mehr industrielle Intelligenz; weniger „noch ein Chatbot“, mehr Automatisierung, Wartung, Simulation, Materialforschung, Energieeffizienz, Verwaltung und Pflege. Doch dafür müssten Datenräume, Standards, Schnittstellen und Beschaffung viel konsequenter zusammengeführt werden.

Die EU hat dieses Problem inzwischen erkannt. InvestAI soll bis zu 200 Milliarden Euro an KI-Investitionen mobilisieren, darunter 20 Milliarden Euro für bis zu fünf AI Gigafactories. AI Factories sollen Startups, Forschung und Unternehmen Zugang zu Hochleistungsrechnern geben. Der geplante Cloud and AI Development Act soll Investitionen in europäische Cloud- und Rechenzentrumskapazität anschieben. Die Apply AI Strategy soll KI in Schlüsselbranchen bringen: Gesundheit, Mobilität, Produktion, Energie, Robotik, Verteidigung, Raumfahrt, Kultur und Medien. Dazu kommen European Digital Innovation Hubs, Testumgebungen und Kapitalinstrumente für Deep-Tech-Unternehmen.[12][13][14][15]

Auch Deutschland hat mehr als nur Absichtserklärungen. Es gibt die nationale KI-Strategie, den KI-Aktionsplan, die Hightech Agenda, KI-Servicezentren und und und. Diese Maßnahmen adressieren reale Engpässe: Rechenleistung, Transfer, Mittelstand, Verwaltung, Forschung und Vertrauenswürdigkeit. Aber in der Summe wirkt vieles noch wie ein Maschinenraum ohne Kapitänsbrücke. Man baut Komponenten, aber die große strategische Richtung bleibt zu verwaschen.[16]

Conclusio: Welche Alternativen hat Europa?

„Mehr Markt wie in den USA“ wäre eine naheliegende Antwort, aber sie ist nur halb richtig. Die USA sind nicht einfach deshalb erfolgreich, weil der Staat sich heraushält. Im Gegenteil: Viele technologische Grundlagen entstanden aus staatlicher Forschung, militärischer Beschaffung, Universitäten, Raumfahrt, Netzpolitik und öffentlicher Finanzierung. Der Unterschied liegt eher darin, dass aus dieser Basis ein extrem dynamischer privater Kapitalmarkt erwachsen ist. Forschung, Kapital, Gründer, Talente, Plattformen und Kunden verbinden sich schneller.

Mehr Markt für Europa hieße daher nicht: weniger Staat und dann Daumen drücken. Es hieße konkret: bessere Bedingungen für Wachstumskapital, attraktivere Mitarbeiterbeteiligungen, schnellere Genehmigungen für Rechenzentren, weniger Bürokratie für Gründungen, mehr Risikobereitschaft öffentlicher und privater Investoren, einfachere Vergabeverfahren. Vor allem müsste öffentliche Beschaffung strategisch werden. Der Staat sollte nicht nur Innovationsbroschüren drucken, sondern selbst als intelligenter Erstkunde auftreten.

„Mehr Staat wie in China“ wäre die andere Antwort – und ebenfalls gefährlich, wenn man sie falsch versteht. Europa braucht keine autoritäre KI-Lenkung, keine politisch kontrollierten Modelle und scon gar keine Überwachungslogik. Aber es braucht einen Staat, der Infrastruktur ernst nimmt. Demokratische Industriepolitik wäre nicht der Versuch, Startups täglich zu steuern. Sie würde vielmehr Rahmen schaffen: Rechenleistung bereitstellen, Datenräume organisieren, Energie- und Netzplanung mit KI-Infrastruktur verbinden, europäische Cloud-Anbieter stärken, Gemeinwohlziele definieren und Forschung mit Anwendung verzahnen.

Der europäische Weg müsste also eine dritte Variante sein: marktwirtschaftliche Dynamik plus souveräne Infrastruktur plus demokratische Leitplanken. Nicht Silicon Valley kopieren, nicht Peking imitieren, sondern die eigenen Stärken in eine handlungsfähige Strategie übersetzen. Europa muss nicht in jedem Bereich das größte Modell bauen. Aber es sollte wissen, in welchen Bereichen Abhängigkeit gefährlich wird: Verwaltung, kritische Infrastruktur, industrielle Kernprozesse, Wissenschaft, Verteidigung, Bildung, Gesundheit und öffentliche Kommunikation.

Für ein Denken im Sinne von BEconomics ist diese Debatte besonders interessant. Denn KI ist nicht nur eine Technologiefrage, sondern auch eine Eigentums-, Macht- und Verteilungsfrage:

- Wem gehören die Modelle?

- Wer kontrolliert die Daten?

- Wer betreibt die Infrastruktur?

- Wer profitiert von Produktivitätsgewinnen?

- Und nicht zuletzt: Werden KI-Systeme vor allem genutzt, um Arbeit zu verdichten und Monopolrenditen zu erhöhen? Oder können sie auch dazu beitragen, Ressourcen zu sparen, Verwaltung zu verbessern, Wissen zugänglicher zu machen und Arbeit sinnvoller zu organisieren?

Wenn Europa nur fremde Modelle mietet, bleibt es abhängig. Wenn es KI allein als Marktchance begreift, droht es dieselbe Konzentrationslogik zu reproduzieren, die bei Plattformen schon einmal zu europäischen Ohnmachtsgefühlen geführt hat. Die Stichworte lauten hier Social Media und E-Commerce. Wenn es KI nur reguliert, überlässt es anderen die Gestaltung. Der sinnvollere Weg wäre, KI als öffentliche und industrielle Infrastruktur zu begreifen – nicht vollständig verstaatlicht, aber auch nicht ganz und gar den Renditeerwartungen weniger Konzerne überlassen.

KI ist längst kein Nischenthema der Tech-Branche mehr. Die Kapitalmärkte behandeln KI-Unternehmen inzwischen wie die Infrastrukturkonzerne einer neuen industriellen Epoche. Und Anthropics Milliardenrunde zeigt, wie brutal groß das Spiel geworden ist. Europa wird dieses Spiel nicht gewinnen, indem es sich moralisch überlegen fühlt. Es wird es auch nicht gewinnen, indem es jede US-Idee kopiert oder die chinesische „Lenkung“ romantisiert. Aber Europa kann sehr wohl verlieren, wenn es weiter glaubt, gute Forschung, ein paar Förderprogramme und kluge Regulierung reichten aus.

Nach der ersten KI-Euphorie macht sich zumindest in Europa (und anderen Teilen der westlichen Zivilisation) auch zunehmend Skepsis gegenüber KI-Modellen breit. Von Verdummung ist die Rede, von halluzinierten falschen Ergebnissen, von Kreativitätsklau, von Manipulationsrisiken.

In einer Welt, die zunehmend zweifelnd bis ablehnend gegenüber intransparenten Modellen aus den USA und China wird, könnte „KI made in Europe“ zum Goldstandard für verlässliche, ethisch fundierte und industriesichere Lösungen werden. Das verlangt nach einer konsequenten Regulierung, wie sie der AI Act der EU zumindest in Ansätzen schon schafft. Zugleich ist klar: Die Zeit drängt. Der technologische Vorsprung der USA und die Effizienz-Peitsche Chinas lassen keinen Raum für industriepolitisches Zaudern und marktliberale Sonntagsreden. Es geht schlichtweg darum, im Maschinenraum der Zukunft nicht den Stecker gezogen zu bekommen.[17]

Nota bene: Just als dieser Artikel zu seinem Ende kommt (6.6.2026), gibt es diese News: Die japanische Softbank will bis zu 75 Milliarden Euro (davon 45 Milliarden Euro zunächst bis 2031) in den Aufbau von Rechenleistung in Europa investieren. Genauer gesagt in Frankreich, dem Land der Industriepolitik. In erster Linie soll der französische Konzern Schneider Electric davon profitieren.[18]

Quellenverzeichnis

[Q1] tagesschau.de / Reuters / AP: tagesschau.de: „Anthropic jetzt mehr wert als Open AI“, 29.05.2026, https://www.tagesschau.de/wirtschaft/finanzen/mb-anthropic-open-ai-100.html; Reuters: „Anthropic raises $65 billion, now valued at $965 billion“, 28.05.2026; AP: „Anthropic races toward a Wall Street debut with a confidential SEC filing“, 01.06.2026.

[Q2] Reuters: „ASML becomes biggest Mistral investor in boost to Europe’s AI ambitions“, 09.09.2025, https://www.reuters.com/technology/asml-becomes-biggest-mistral-investor-boost-europes-ai-ambitions-2025-09-09/

[Q3] ASML: Unternehmensinformationen zur Lithografie-/EUV-Technologie und zur Rolle von Lithografiesystemen in der Halbleiterproduktion, https://www.asml.com/

[Q4] Reuters: „Canadian AI startup Cohere buys Germany’s Aleph Alpha to expand in Europe“, 24.04.2026, https://www.reuters.com/legal/transactional/canadas-cohere-germanys-aleph-alpha-announce-merger-handelsblatt-reports-2026-04-24/

[Q5] Reuters: „China’s DeepSeek says its hit AI model cost just $294,000 to train“, 18.09.2025; außerdem Reuters-Berichte zu DeepSeek-V3, H800-Chips und Trainingskosten unter 6 Mio. US-Dollar, Januar 2025

[Q6] Stanford Institute for Human-Centered AI: „The 2026 AI Index Report“, insbesondere Abschnitt „Technical Performance“, https://hai.stanford.edu/ai-index/2026-ai-index-report

[Q7] DigiChina / Stanford: „Full Translation: China’s New Generation Artificial Intelligence Development Plan (2017)“, 01.08.2017, https://digichina.stanford.edu/work/full-translation-chinas-new-generation-artificial-intelligence-development-plan-2017/

[Q8] State Council of the People’s Republic of China: „China issues guideline to accelerate AI Plus integration across sectors“, 27.08.2025, https://english.www.gov.cn/policies/latestreleases/202508/27/content_WS68ae7976c6d0868f4e8f51a0.html

[Q9] European Commission: „EU launches InvestAI initiative to mobilise €200 billion“, Pressemitteilung IP/25/467, 10.02.2025, https://ec.europa.eu/commission/presscorner/detail/en/ip_25_467

[Q10] European Commission / EuroHPC Joint Undertaking: „AI Factories“, EU Digital Strategy, aktualisiert 23.04.2026, https://digital-strategy.ec.europa.eu/en/policies/ai-factories; EuroHPC Joint Undertaking: „AI Factories“, https://www.eurohpc-ju.europa.eu/ai-factories_en.

[Q11] European Commission: „AI Continent“; Angaben zum Cloud and AI Development Act und zur geplanten Ausweitung europäischer Cloud- und Datenzentrumskapazitäten, https://commission.europa.eu/topics/competitiveness/ai-continent_en.

[Q12] European Commission: „Apply AI Strategy“, EU Digital Strategy, 27.03.2026, https://digital-strategy.ec.europa.eu/en/policies/apply-ai

[Q13] EuroHPC Joint Undertaking / Forschungszentrum Jülich: Informationen zu HammerHAI, JUPITER AI Factory und EuroHPC-AI-Factories; vgl. auch Forschungszentrum Jülich zur High-Tech Agenda Germany und JUPITER AI Factory, 20.05.2026.

[Q14] SPRIND: „Next Frontier AI Challenge“ und Angaben zum Förderrahmen; Bundesagentur für Sprunginnovationen, https://www.sprind.org/

[Q15] European Union / European Commission: Verordnung (EU) 2024/1689 – Artificial Intelligence Act; European Commission: „AI Act enters into force“, 01.08.2024, https://commission.europa.eu/news-and-media/news/ai-act-enters-force-2024-08-01_en

[Q16] Reuters / SoftBank Group: Reuters: „France attracts $108 billion in foreign investment, half for SoftBank data centres“, 01.06.2026; SoftBank Group: „SoftBank Group to Build 5 GW of AI Data Center Capacity in France“, 31.05.2026, https://group.softbank/en/news/press/20260531_0

[Q17] Bundesregierung / BMFTR / BMAS: Roadmaps der Hightech Agenda Deutschland, 20.05.2026; Schwerpunkt KI/Robotik und industrielle KI-Anwendungen, u. a. https://www.bmas.de/DE/Service/Presse/Pressemitteilungen/2026/roadmaps-der-hightech-agenda-deutschland-starten.html

[Q18] Mistral AI: Mistral Vibe / Le Chat: Produktinformationen und Changelog, Mai 2026, https://mistral.ai/products/vibe/ und https://docs.mistral.ai/resources/changelogs

[1] Zu den genannten Bewertungen und Finanzierungsgrößen vgl. Q1.

[2] Zur Finanzierungsrunde von Ende Mai 2026 und zur Bewertung von Anthropic vgl. Q1.

[3] Zur Mistral-Bewertung von 11,7 Mrd. Euro und zur ASML-geführten Finanzierungsrunde vgl. Q2.

[4] Zur Rolle von ASML-Lithografiesystemen in der modernen Chipproduktion vgl. Q3; zum ASML- Einstieg bei Mistral vgl. Q2.

[5] Zur angekündigten Übernahme bzw. Transaktion Cohere/Aleph Alpha vgl. Q4.

[6] Zur Einordnung von Claude/Anthropic als B2B- und Coding-orientiertem Anbieter vgl. Q1; zur Folgewirkung auf klassische Softwareanbieter wird im Text eine journalistische Einordnung vorgenommen.

[7] Zur von DeepSeek genannten Trainingskostenzahl von 294.000 US-Dollar für R1 vgl. Q5. Die Quelle sollte vorsichtig gelesen werden, weil solche Angaben methodisch vom jeweils einbezogenen Trainingsumfang abhängen.

[8] Zum Stanford AI Index 2026 und zur Aussage, dass sich die US-chinesische Modelllücke stark geschlossen hat, vgl. Q6.

[9] Zur Aussage über weiterhin starke US-Positionen bei Top-Modellen und Modellperformance vgl. Q6.

[10] Zur chinesischen ‚AI Plus‘-Initiative und ihren Anwendungsfeldern vgl. Q8.

[11] Zum chinesischen New Generation Artificial Intelligence Development Plan von 2017 und den Zielen bis 2030 vgl. Q7.

[12] Zur Apply AI Strategy und den genannten Schlüsselbranchen vgl. Q12.

[13] Zum geplanten Cloud and AI Development Act und zum Ziel, europäische Cloud- und Rechenzentrumskapazitäten auszubauen, vgl. Q11.

[14] Zu AI Factories und dem Zugang zu Hochleistungsrechnern über EuroHPC vgl. Q10.

[15] Zu InvestAI, den 200 Mrd. Euro mobilisierten KI-Investitionen und dem 20-Mrd.-Euro-Fonds für bis zu fünf AI-Gigafactories vgl. Q9.

[16] Zu deutschen Maßnahmen wie KI-Strategie, Hightech Agenda, KI-Servicezentren, JUPITER AI Factory, HammerHAI und SPRIND vgl. Q13, Q14 und Q17.

[17] Zum EU AI Act und dessen Inkrafttreten bzw. Anwendungsfristen vgl. Q15.

[18] Zur SoftBank-Ankündigung über bis zu 75 Mrd. Euro und eine erste Phase von 45 Mrd. Euro für KI- Rechenzentren in Frankreich vgl. Q16.

© The Economics Coach 2026 (Titelbild: Zozulinkyi/Envato)

Schreibe einen Kommentar